インフォーメーション・サービ162:2017年年頭所見

原山広之先生

「超低金利は巧罪どちらにあるのか」

近年、金利が低下し続け、銀行へ預金しても利息はそれほど期待できないほどになっている。このため、一部野党の党首などはこの金利生活者が生活困難となる超低金利の継続を批判している。しかし、超低金利には功罪どちらであるといえるのだろうか。

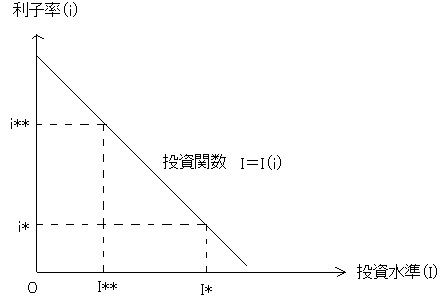

図は投資関数といわれるもので、横軸に投資水準、縦軸に利子率(金利)がとられている。投資水準は国全体の投資額を意味する。利子率が高いほど企業にとって投資のコストが高くなり、利潤機会が少なくなり、投資額は減少する。そのため、投資曲線は右下がりとなっている。

利子率が、図のi*の低水準であるとすると、投資額はI*となる。一方、利子率がi**の高水準であるとすると投資額はI**へと減少する。このように、利子率が上昇して高水準になると、I*−I** だけ投資額が減少する。投資額は、それだけ投資財が購入されているということであり、付加価値が創造されているということである。これが高利子率(高金利)により減少するということは、そこから分配される賃金、利潤、地代、利子などが減少するということであり、国内総生産(GDP)の減少につながり、低成長に陥るということである。

このように、昨今の超低金利は、あくまで景気対策として行われているものであり、投資を促進するためのものである。最近の住宅投資の堅調さもこれを繁栄している。もし、金利生活者のために高金利がもたらされるのであるならば、投資額が減少し、多くの賃金、利潤、地代、利子などの所得が減少するのである。景気指標でもあるGDPの成長を願うのであれば、超低金利の継続は必然であるといえる(筆者は長年有名大学でマクロ経済学を担当)